سود بیمه عمر و اعتماد به شرکت بیمه پاسارگاد

سود بیمه عمر از جمله موارد جذاب و مورد توجه همیشگی در خرید بیمه عمر و ثبت نام در بیمه عمر است. نرخ سود تضمینی بیمه عمر و تامین آتیه پاسارگاد یا به اختصار بیمه عمر پاسارگاد ، بر اساس قوانین بیمه مرکزی هم اکنون 16% است. همچنین نرخ سود مشارکت در منافع بیمه عمر پاسارگاد و یا بیمه زندگی از اهمیت بسیاری برخوردار است که همواره محسابه شده و در حساب بیمه ای افراد قرار گرفته است. کمی صبر کنید!! پیشنهاد می کنیم قبل از هر تصمیمی در مورد خریداری بیمه عمر و ثبت نام بیمه عمر برای خود و عزیزانتان فقط چند لحظه با ما همراه باشید و مطالب زیر را مطالعه فرمایید. این مقاله که بسیار کوتاه نیز تنظیم شده است به شما در انتخاب مناسب بیمه عمر یاری خواهد رساند. ضمن آنکه تمامی موارد مطرح شده و تحلیل ها بر خلاف سایر انواع مقالات بر اساس نظرات بیمه گذاران بیمه عمر در داخل کشور نوشته شده است.

خرید آنلاین بیمه عمر پاسارگاد

![]() داشتن پشتوانه مالی در سنین ابتدایی فعالیت اقتصادی و اجتماعی هر فرد در ایجاد آینده ای موفق بسیار تاثیرگذار است. کارکرد اصلی بیمه عمر پاسارگاد برای کودکان و نوجوانان نیز همین است.

داشتن پشتوانه مالی در سنین ابتدایی فعالیت اقتصادی و اجتماعی هر فرد در ایجاد آینده ای موفق بسیار تاثیرگذار است. کارکرد اصلی بیمه عمر پاسارگاد برای کودکان و نوجوانان نیز همین است.

![]() این گروه سنی درگیر کار وسازندگی زندگی خود هستند. سرمایه گزاری حداقل 10% درآمد سالیانه برای این گروه در جهت تضمین آینده الزامیست تا ریسکهای بی شمار زندگی پوشش داده شود

این گروه سنی درگیر کار وسازندگی زندگی خود هستند. سرمایه گزاری حداقل 10% درآمد سالیانه برای این گروه در جهت تضمین آینده الزامیست تا ریسکهای بی شمار زندگی پوشش داده شود

![]() افراد این دسته سنی کم کم به سنین پر ریسک زندگی خود نزدیک میشوند و علاوه بر ایجاد پشتوانه مالی مناسب برای سنین بازنشستگی باید نیم نگاهی هم به پوششهای تکمیلی بیمه عمر داشته باشند.

افراد این دسته سنی کم کم به سنین پر ریسک زندگی خود نزدیک میشوند و علاوه بر ایجاد پشتوانه مالی مناسب برای سنین بازنشستگی باید نیم نگاهی هم به پوششهای تکمیلی بیمه عمر داشته باشند.

کدام جنبه از بیمه عمر کمتر توضیح داده شده و دارای ابهام است؟

این پرسشی بود که طی یک نظر سنجی در وب سایت ما مورد توجه قرار گرفت. 5 پاسخ احتمالی در اختیار رای دهندگان بود که عبارت بودند از :

- بازپرداخت و بازخرید بیمه عمر

- موارد مالی ، سود و سپرده بیمه عمر

- پوشش ها و مزایای بیمه عمر

- چگونگی اعتماد بلند مدت به شرکت بیمه

- مقایسه بیمه عمر شرکت های مختلف

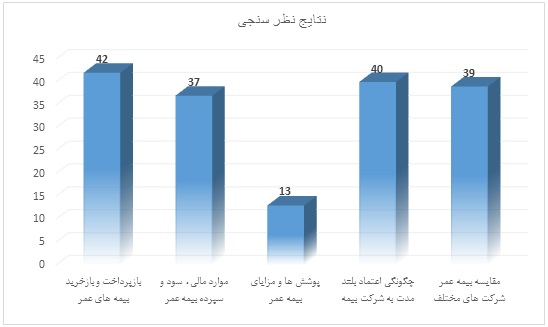

نتیجه نهایی این نظر سنجی در زمان نگارش این مقاله با مجموع 171 رای به شرح زیر بود :

در نگاه اول و به سادگی می توان دریافت که رای دهندگان بیشتر به کدام گزینه رای داده اند ولی ما به ترتیب درصد آرائی که هر یک گزینه ها به خود اختصاص داده اند نموداری را به صورت زیر ترسیم کرده ایم تا به صورت بهتری نشان دهنده دیدگاه ها باشد.

بر اساس جدول و نمودارهای مربوط به هر یک از گزینه ها، گزینه " بازپرداخت و بازخرید بیمه نامه های عمر " بیشترین تعداد را به خود اختصاص داده است (42 رای ) که شامل بیش از 25% از کل آراء می باشد. این امر نشان دهنده آن است که شیوه ، ارقام ، نرخ و هرآنچه مربوط به بازپرداخت و بازخرید بیمه عمر می باشد از شفافیت کمتری نزد کاربران برخوردار بوده است.

از سوی دیگر گزینه " پوشش ها و مزایای بیمه عمر " در جایگاه پنجم با کمترین تعداد آراء (13 رای ) قرار دارد که شامل کمتر از 8% از کل آراء می باشد. این امر نشان دهنده آن است که افراد در مورد پوشش های بیمه ای و یا مزایای آن دارای اطلاعات کاملی نسبت به سایر گزینه ها هستند و یا آنکه برای آن اهمیت کمتری قائل شده اند.

سه گزینه دیگر در این نظر سنجی شامل " چگونگی اعتماد بلند مدت به شرکت بیمه" ، " مقایسه بیمه عمر شرکت های مختلف " و " موارد مالی ، سود و سپرده بیمه عمر " به ترتیب جایگاه های دوم تا چهارم را به خود اختصاص داده اند که البته اختلاف زیادی از نظر تعداد و درصد رای از تعداد کل آراء گزینه اول ندارند.

این نتایج نشان دهنده چیست؟

اگر دو گزینه اول را در کنار یکدیگر قرار دهیم کمی کمتر از 50% از آراء را به خود اختصاص می دهند که نشان دهنده آن است که افراد شرکت کننده در نظر سنجی در مورد چگونگی اعتماد بلند مدت به شرکت بیمه و بازپرداخت سرمایه بیمه در آینده به شفافیت مورد نیاز خود دست پیدا نکرده اند.

نکته ای که باید به آن دقت داشت این است که دو گزینه اول به طور مستقیم مربوط به شرکت بیمه است. یعنی آنکه خوش نامی و توانمندی مالی شرکت بیمه در بوجود آوردن شرایط مثبت در این خصوص تاثیر مستقیم خواهد داشت. بطور مثال شرکت بیمه پاسارگاد با طرح بیمه عمر پاسارگاد خود دارای رتبه یک توانگری مالی است و با توجه به حدود 3 میلیون بیمه نامه عمر و تامین آتیه صادر شده دارای نام آوازه ای بسیار مطلوب در اذهان بیمه گذاران بیمه عمر است . به این ترتیب هر شرکت بیمه باید بطور کاملا مجزا دو مبحث « بازپرداخت ها و اعتماد بلند مدت» را در ذهن مشتریان و افراد درگیر در فعالیت های خود حل نماید. در این مسیر افراد جامعه متشکل از بیمه گذاران ، بیمه شدگان و نمایندگان شرکت ها ، هر کدام به سهم خود باید در خصوص مکانیزم های اعتماد سازی و کارکردهای صنعت بیمه آگاهی داشته باشند.

در اینجا به اجمال شرحی در خصوص این امور خواهیم داشت و توضیح کامل در این خصوص را به مقاله ای جداگانه در خصوص بازپرداخت و بازخرید بیمه های عمر و چگونگی اعتماد بلند مدت به شرکت بیمه واگذار می نماییم.

تمامی شرکت های بیمه در جهان ، همین طور شرکت بیمه پاسارگاد ، همانند سایر انواع نهاد های پولی و مالی فعال در جوامع مختلف ، دارای درگاه های ورودی و خروجی برای پول هستند. بین دو سر طیف ورود و خروج پول ، فرآیندی قرار داد که به صورت کلی آن را بیمه گری می نامیم . این فعالیت شامل دریافت ریسک و ارزیابی آن، قبول یا رد آن و در نهایت ایجاد تعهد در صورت بروز خسارت است. شرکت بیمه در این بین می کوشد تا با ارائه ارزش افزوده بالا در عملیات بیمه گری بهترین شرایط را برای بیمه گذاران خود فراهم نماید.

اگر عملیات بیمه گری در مورد بیمه عمر شرکت بیمه پاسارگاد را مد نظر قرار دهیم، به طور خلاصه به این شکل خواهد بود که پرسشنامه بیمه عمر به شرکت رسیده ، بیمه نامه عمر صادر می شود و تعهد در صورت بروز خسارت ایجاد می گردد. این تعهد در مورد بیمه عمر پاسارگاد به صورت اینفوگرافی زیر خواهد بود:

بازپرداخت سرمایه بیمه عمر به شخص بیمه شده یا بیمه گذار

با توجه به اینفو گرافی بالا به روشنی دیده می شود که بازپرداخت سرمایه توسط شرکت بیمه پاسارگاد به یکی از دوحالت باز پرداخت پول در آینده نزدیک ( خسارت فوت یا حادثه در بیمه عمر ) و یا در انتهای مدت بیمه عمر پاسارگاد انجام خواهد شد(سرمایه حیات یا سود بیمه عمر پاسارگاد) . در حالتی که بیمه شده تا مدت زمان طولانی در قید حیات و بیمه عمر پاسارگاد جاری است ، بازپرداخت پول از سوی شرکت بیمه پاسارگاد بر اساس اندوخته بیمه نامه عمر طبق موارد زیر امکانپذیر خواهد بود :

- پرداخت وام از محل اندوخته بیمه عمر پاسارگاد

- پرداخت ارزش بازخرید بیمه عمر پاسارگاد

- پرداخت سرمایه حیات بیمه عمر پاسارگاد

بنابر این اگر شما نیز مانند آن دسته از کاربرانی که به گزینه " بازپرداخت و بازخرید بیمه نامه عمر " رای داده اند در خصوص بازپرداخت بیمه نامه دارای ابهام بودید، اکنون میدانید که بازپرداخت بیمه عمر به صورت حتمی صورت خواهد گرفت که البته با توجه به شرایط بیمه نامه عمر این امر رخ خواهد داد.

همین بازپرداخت قطعی در خصوص بیمه های عمر است که بیمه مرکزی ج.ا.ا. را مجاب کرده است تا به دنبال طرحی مبنی بر شفاف سازی حساب های شرکت های بیمه به صورت جداسازی بیمه نامه های عمر مانند بیمه عمر و تامین آتیه پاسارگاد ، از غیر از آن یا بیمه های اموال باشد. بنابر این به صورت کاملا روشن در خصوص بازپرداخت های آتی از نظر بیمه مرکزی شرکت بیمه پاسارگاد دارای توانمندی الف رتبه بندی شده است.

با توجه به شرایط بیمه عمر پاسارگاد به راحتی می توان از مکانیزم های آن جهت منافع فردی بیمه شده و بیمه گذار استفاده نمود. مثلا می توان در میانه راه بیمه عمر پاسارگاد اقدام به بازخرید بیمه عمر نمود، از محل اندوخته وام گرفت و یا با دریافت سرمایه حیات بیمه عمر پاسارگاد از آن بهره برد. این در حالی است که در مسیر طولانی استفاده از این تسهیلات بیمه عمر پاسارگاد، بیمه شده همواره تحت پوشش بیمه عمر مناسبی بوده که در صورت نیاز می تواند از آن بهره ببرد (به جز بازخرید بیمه عمر پاسارگاد که طی آن رابطه بیمه گذار با شرکت بیمه قطع می شود) . این فرآیند دقیقا همان نقطه تفاوت بیمه عمر با سیستم های پولی و مالی دیگر است. در این خصوص به مقاله پنج اشتباه رایج در شناخت بیمه عمرمراجعه نمایید.

در شناخت بهتر ارزش بازخرید بیمه عمر پاسارگاد می توانید به بخش 12 ام از مبحث تشریح جدول محاسبه بیمه عمرمراجعه نمایید.

چگونگی اعتماد بلند مدت به شرکت بیمه در بیمه عمر پاسارگاد

در خصوص چگونگی اعتماد بلند مدت به شرکت بیمه نیز می توان بحث مناسبی را به صورت زیر مطرح نمود.

شرکت های بیمه با توجه به نوع فعالیت خود همواره در معرض بروز خسارت های ناخواسته و بزرگی قرار می گیرند. آنها نیز همانند شما که ریسک زندگی خود را به شرکت بیمه منتقل کرده اید ، مجموع تمام ریسک ها را تا اندازه ای که قانون بیمه مرکزی و فعالیت بیمه گری به آنها اجازه می دهد به فرد سومی منتقل می کنند. به این ترتیب شبکه ای بزرگ از بیمه گران داخل و خارج از کشور وجود دارند که به یاری هم شتافته اند و در صورت بروز خسارت بزرگ و خارج از توانایی یک شرکت سایر شرکت ها به کمک آن می شتابند تا خسارت ها را جبران نمایند.

نیز همچنین که ذکر آن رفت بیمه مرکزی همه ساله با رتبه بندی شرکتهای بیمه در خصوص توان گری مالی آنها جامعه را آگاه می نماید که در این راستا شرکت بیمه پاسارگاد همواره دارای بهترین رتبه بندی ممکن یعنی رتبه الف بوده است. همچنین لازم به ذکر است که شرکت بیمه پاسارگاد به علت شرایط مالی بسیار مناسبی که دارد نه تنها ریسک خود را از طریق فرآیند اتکایی منتقل می کند ، بلکه مجوز دریافت بیمه اتکایی از سایر شرکتهای بیمه را دارا است.

ضمنا شرکت های بیمه گر ، از جمله شرکت بیمه پاسارگاد ، در بدو تاسیس خود وجهی را به عنوان ضمانت نزد بیمه مرکزی پرداخت کرده اند و همزمان با رشد خود میزان این وجه ضمان نیز نزد بیمه مرکزی افزایش یافته تا همواره پاسخگوی سطح تعهدات شرکت بیمه باشد.

همینطور شورای عالی بیمه و بیمه مرکزی در خصوص مدیران شرکت های بیمه ، عزل و نصب آنها نظارت دائمی دارد و از عملکرد صحیح و علمی آنها اطمینان کسب می نماید.

همینطور در این خصوص می توان نرخ اندک جابجایی مدیران شرکت را مورد توجه قرار داد . از این منظر ، شرکت بیمه پاسارگاد جابجایی و تغییرات بسیار اندکی را به ثبت رسانده که نشان دهنده ثبات مدیریتی آن می باشد.

مقایسه بیمه های عمرشرکتهای بیمه مختلف

در خصوص گزینه سومی که بیشترین تعداد رای را کسب کرده است ، یعنی مقایسه طرح های بیمه ای شرکت های بیمه مختلف ، می توان گفت که با توجه به گستردگی تعداد شرکت های بیمه و به تبع آن تعداد طرح های بیمه ای ارائه شده از سوی آنها ، به نوعی سردرگمی زیادی برای بیمه گذاران بوجود آمده است.

از یک سو نرخ سود فنی بیمه های عمر برای دوسال از تاریخ صدور با نرخ 16% در نظر گرفته شده است ولی در عمل شرکت های بیمه در خصوص نظارت بر اعلام نرخ های متفاوت از سوی نمایندگان خود درمانده هستند و حتی وب سایت رسمی شرکت های بیمه هنوز به روز رسانی نشده اند و نرخ سود فنی 18% و گاهی حتی بالاتر را نشان می دهند.

از سوی دیگر هیچ نهاد ناظری به صورت سیستماتیک اقدام به ارائه نقاط قوت و ضعف بیمه نامه ها و معرفی کامل آنها نکرده است و با توجه به سرعت بالای تغییرات در پوشش های بیمه عمر، مزایای بیمه عمر مختلف به نظر می رسد که این امر ممکن نباشد.

نکته آخر آنکه بیمه گذاران به حق به دنبال شناسایی بیمه عمر مناسب و ویژه برای خود هستند و این حق آنها است که با توجه به شرایط خاص خود بتوانند انتخاب درستی را اتجام دهند. در این راستا تنها مرجعی که می تواند در شناسایی بیمه عمر به آنها یاری رساند کارگزاری ها هستند که با تمامی شرکت های بیمه همکاری می کنند و سعی می کنند اکثر طرحهای بیمه ای آنها را بشناسند. البته این امر خود نوعی آفت محسوب می شود چرا که ممکن است به علت تعداد زیاد طرحهای بیمه عمر ، شناسایی دقیق و عمیق آنها دشوار بوده و جزئیات فراوانی مغفول واقع گردد.

موارد مالی ، سپرده و سود بیمه عمر

گزینه ای که در رده چهارم از دیدگاه کاربران قرار گرفته است شامل موارد مالی ، سود بیمه عمر و سپرده بیمه عمر است. همانطور که گفتیم در واقع بیمه عمر و عملیات بیمه گری چیزی جز جریان وجوه و پرداخت آن در صورت بالفعل شدن تعهدات نیست، لذا همه چیز در اینجا شامل موارد مالی است . در هنگام نگارش این مقاله سود تضمینی بیمه نامه های عمر 16 % برای دوسال اول ، 13 % برای دو سال دوم و 10% برای پس از آن از سوی بیمه مرکزی تعیین شده است.

نرخ های معرفی شده در قسمت بالا، به صورت سود تضمینی بیمه عمر است و شرکت های بیمه در کمترین حالت سود دهی می بایست این نرخ ها را رعایت نمایند. این در حالی است که با توجه به ماهیت رقابتی صنعت بیمه ، شرکت ها همواره اقدام به پرداخت سود های مشارکت در منافع می نمایند. هرچند این نرخ ها و به ویژه نرخ مشارکت در منافع بیمه عمر به صورت شناور بوده و از شرکتی به شرکت دیگر تفاوت دارند اما کاربران این گزینه را در ردیف چهارم اهمیت قرارداده اند چرا که بخش اعظم این سودها به صورت تضمینی و 16% است.

تفاوت در بخش مشارکت در منافع همانند گزینه سوم به مقایسه بین شرکت ها بر می گردد و راهکار مواجهه با این ابهام نیز پیشتر عنوان شد.

لطفا توجه نمایید : در حالتی که شرکت بیمه ای ادعا می نماید که نرخ سودی بالا به شما ارائه می دهد، در نظر داشته باشید که میانگین ضریب خسارت برای شرکت های بیمه در حدود عددی بالای 75% است (در عین حال توجه نمایید که این نرخ نشان دهنده میانگین صنعت است و برخی شرکت های بیمه دارای ضریب خسارت بیش از 100% نیز هستند). حال خودتان قضاوت نمایید که چطور یک شرکت بیمه می تواند تمامی هزینه ای عملیاتی خود شامل پرداخت حقوق و دستمزد و غیره را پوشش داده ، به سهامداران خود سود پرداخت کند ، به مدیران پاداش ارائه نماید، به نمایندگان خود کمیسیون دهد و در عین حال سود بالای 25% نیز برای شما به ارمغان آورد؟؟

مزایای بیمه عمر و شرایط بیمه عمر

گزینه آخری که از نظر کاربران کمترین میزان ابهام در خصوص آن وجود دارد ، مزایای بیمه عمر و پوشش های بیمه عمر است. البته به نظر می رسد در این گزینه درک اصلی همان پوشش های بیمه عمر باشد که در طول مدت زمان فعال بودن بیمه عمر فرد بیمه شده از آن برخوردار است. از آنجا که دو پوشش اصلی بیمه عمر شرکت های مختلف شامل فوت و حیات بیمه شده بوده و سه پوشش تکمیلی شامل بیماری های خاص ، از کارافتادگی و در نهایت حادثه است، از نظر کاربران دارای اهمیت پایینی در خصوص مبهم بودن آنها طبقه بندی شده اند.

از این نظر که این پوشش ها شفاف تر از باقی موارد هستند جای بسی خوشحالی است چرا که در واقع رسالت اصلی بیمه عمر ، ارائه پوشش های بیمه است. اما باید این نکته را در نظر داشت که شرکت بیمه بر اساس علم آمار و با توجه به توانمندی فنی و مالی خود اقدام به تعیین ضرایب در هنگام محاسبات نرخ های حق بیمه برای این پوشش ها می نماید. لذا هرچند صورت تعاریف در خصوص این پوشش ها همانند یکدیگر است اما درون جداول محاسبات تفاوت های اندکی جریان دارد که در بلند مدت می تواند تاثیرات عمیقی بر سودآوری بیمه نامه ها داشته باشد . بطور مثال ممکن است یک شرکت بیمه نرخ 0/8 در هزار را برای پوشش حادثه در نظر بگیرد و شرکت بیمه دیگری نرخ 0/7 در هزار ، که این امر در بلند مدت به شدت موثر خواهد بود.

در این خصوص شرکت بیمه پاسارگاد دارای بهترین نرخ های ممکن در صنعت بیمه در بیمه عمر است .

نتیجه آنکه با توجه به ترتیب اهمیت کاربران به گزینه ها می توان دریافت که از منظر روانی بیشتر به سود دهی کوتاه مدت بیمه عمر اندیشده اند و این امر ریشه در شرایط و جو اقتصاد به صورت کلی و فرهنگ بیمه ای افراد جامعه دارد. این در حالی است که بیمه عمر و از جمله بیمه عمر پاسارگاد یک قرار داد بلند مدت است که سود بیمه عمر در آن در واقع از همان لحظه انتخاب آن برای افراد شروع شده است . گزینه دوم نیز همچنان یک بحث روان شناختی، حتی بیشتر از گزینه اول ، بوده و کلمه اعتماد به روشنی نشان دهنده آن است. سه گزینه دیگر که آراء کمتری را به خود اختصاص داده اند ، بیشتر دارای ساختار منطقی بوده و کمتر تحت تاثیر شرایط شناختی قرار دارند.

با این شرایط به نظر می رسد شرکت بیمه در این صنعت باید بیش از پیش به برند سازی خود بپردازند. در این خصوص شرکت بیمه پاسارگاد با نداشتن هیچ انحراف و سابقه منفی در خصوص ایفای تعهدات خود در قبال بیمه گذاران ، کسب رتبه توانمندی مالی الف ، سرعت در رفع ایرادات مطروحه و شکایات ، دستاوردهای بزرگی را به دست آورده است.